飲食店を開業するにあたり、全てを自己資金で賄えるのが一番ですが、殆どの人は融資を受ける事になるのではないでしょうか。

今回は私が融資をお願いした日本政策金融公庫の融資の進め方をご紹介します。

例に漏れず私も自己資金が300万ほどだったので、日本政策金融公庫から厨房設備と内、外装工事費として600万の融資を受ける事にしました。私が実際に融資を受けるまでに行った流れですのであくまで参考程度にしていただけたら幸いです。

目次

- 1 住んでいる地域を管轄している日本政策金融公庫を探す

- 1.1 借入申込書の書き方について

- 1.2 面接決定後に当日必要な書類が書いた紙が郵送されてくる

- 1.2.1 1.創業計画書の売り上げ、売り上げ原価、経費の計算に用いた資料

- 1.2.2 2.勤務時の給与明細票または源泉徴収票

- 1.2.3 3.預金通帳(普通or定期or積立などご家族名義分を含みます)(最近〇〇ヶ月分以上)

- 1.2.4 4.借入金(住宅ローン・車のローンなど)のある場合は、毎月のお支払い額、借入金残高のわかるもの

- 1.2.5 5.不動産の賃貸借(予約)契約書または貸借物件の説明書(店舗・事務所・自宅)

- 1.2.6 6.地代:家賃の領収書(店舗:事務所・自宅)(最近〇〇ヶ月以上)

- 1.2.7 7.営業許可書、認可証、資格または免許を証明するもの

- 1.2.8 8.運転免許証、パスポート、在留カード、特別永住者証明書

- 2 今日のくくり

住んでいる地域を管轄している日本政策金融公庫を探す

まず、融資を受ける前に自分が住んでいる市町村を管轄している日本政策金融公庫の支店を見つける事から始まりますので、まずは日本政策金融公庫のホームページの店舗案内から自分の住んでいる都道府県の支店にまずは電話をしてみましょう。該当する支店を教えてくれます。

私の場合は呉の日本政策金融公庫の管轄だったので呉の融資担当者さんとやり取りをすることになりました。実際に電話をして融資を受けたいんですけどと言うと融資を受ける際に必要な書類が送られてきます。1~2日程度で自宅に届きます。

封筒の中に、以下の用紙とパンフレットが同封されています。

- 送付(案内)状 ・・・1枚

- 借入申込書 ・・・1枚

- 創業計画書 ・・・1枚

- 借入申込書の記入例の用紙 ・・・1枚

- 創業計画書の記入例の用紙 ・・・1枚

- 融資のご案内のパンフレット ・・・1部

- 創業の手引+ ・・・1部

記入例が書かれていますが、提出用の書類はまっさらなものに自分の言葉で記入する必要があります。

飲食業を創業する際の貸付制度は生活衛生貸付と言う融資制度を通じて融資をして貰う事になりますが、この生活衛生貸付にも一般貸付と振興事業貸付と2つの融資の種類があります。

違いはザックリ言うと、生活衛生同業組合と言うものに加入して融資の申し込みをするかしないかの違いです。

申し込みする際には基本同封されている2枚の書式を提出することになります。こんなに簡単な書類だけなの?案外楽勝なんだなーと思ったあなたは融資が通らない確立が非常に高いです。言わばこの書類は融資を申し出た人をふるいにかけてるようなもの。

もし、自分がバリバリの経営者で全く知らない人が融資をして欲しいと言ってきたらあなたはお金を貸すでしょうか?100%の人が貸さないはずです。それもそのはず、素性も分からない相手にお金を貸す人なんかまず居ないでしょう。

日本政策金融公庫も同じことで、こんな簡単な書類だけでお金を貸しますか?貸さないでしょ?あなたの熱意を示してくださいねって事なんです。

基本と含みを持たした言い方をしたのはこのためです。実際に創業計画書の右上の部分に小さく、

☆この書類に代えて、お客様ご自身が作成された計画書をご提出していただいても結構です

と書かれていますよね。ここを見落としているようでは融資が通る見込みは無いでしょう。自身で作成した綿密な事業計画書を提出することで、自分がどれだけ熱意を持って融資を申し出ているかを理解してもらう必要があります。

融資の申し入れをする際に必要な書類は、

- 借入申込書

- 創業計画書

- 自作の事業計画書

以上3点になります。

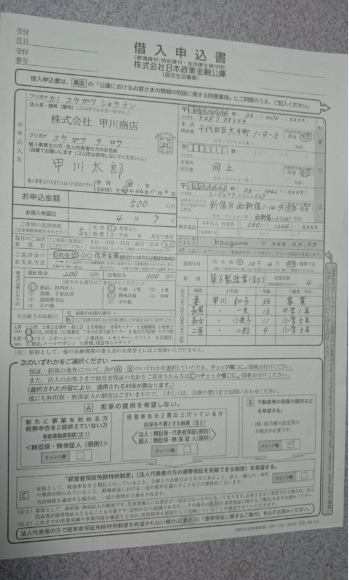

借入申込書の書き方について

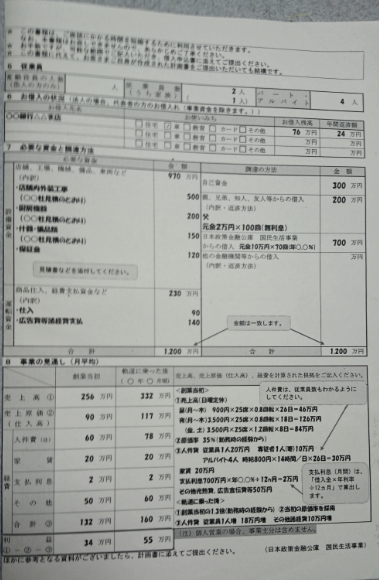

これは記入例に沿って書いてもらって問題ないです。新規創業する際には基本無担保・無保証人で融資を申し入れすることになりますので、もし担保や保証人の事で悩まれている方は安心でしょう。

私も両親が年金生活者になってしまったので不安に思っていましたが、安心して融資を申し入れすることが出来ました。ここで携帯と自宅の電話番号を記入する必要がありますが、自宅の固定電話がある人のほうが多少日本政策金融公庫側の信頼度は上がるでしょう。

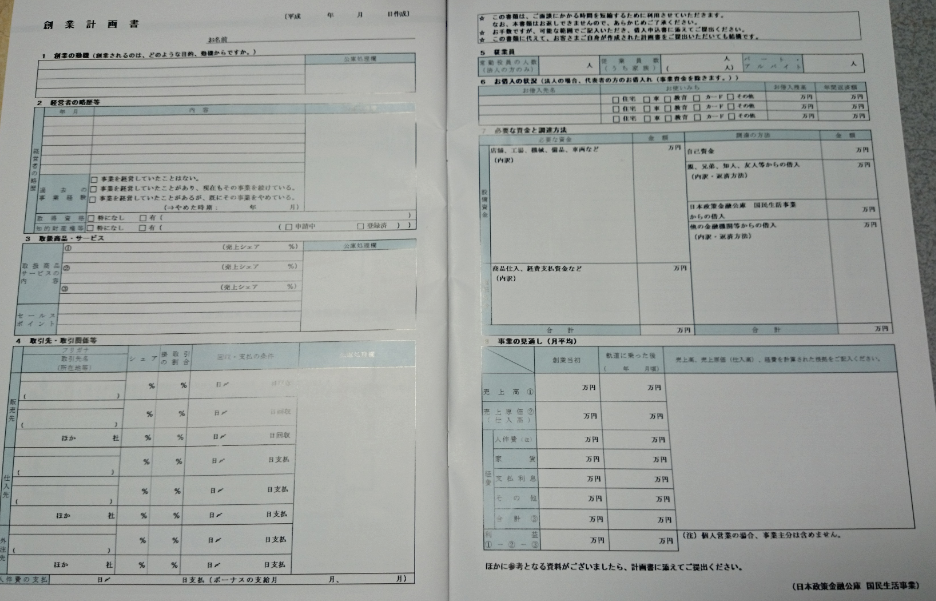

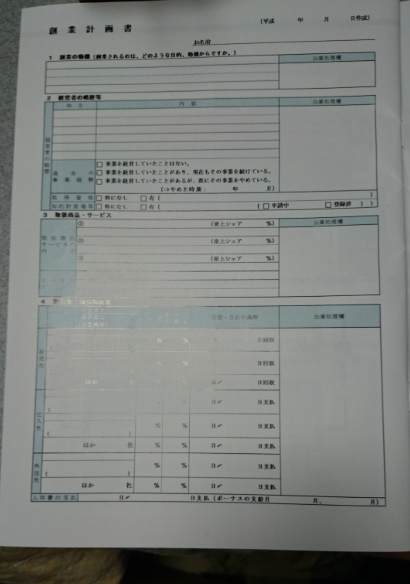

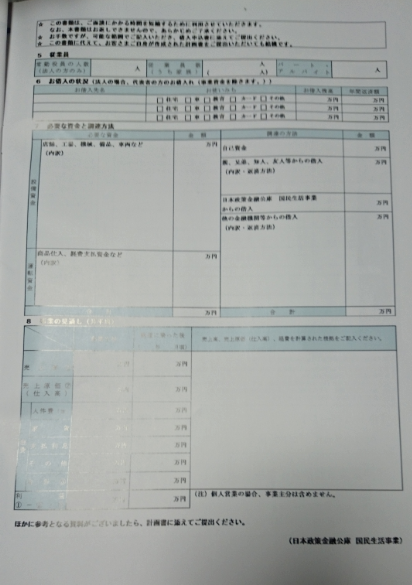

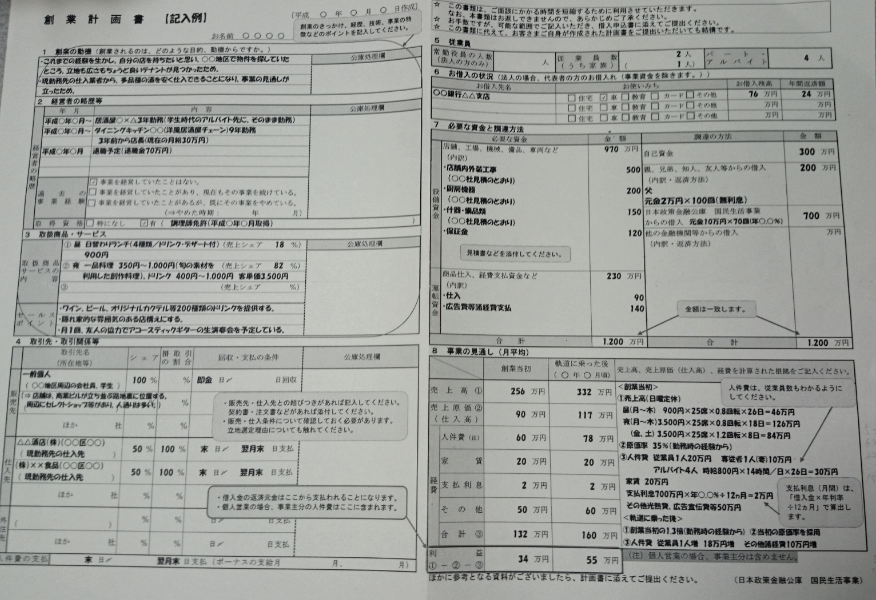

創業計画書

これは先ほど記入例が書いてあるものを公開しましたが、この記入例に書いてあるものは、言わばトラップ。例えるならオーディションの1次審査に良くある書類選考です。

ここである程度その人が新規創業に対してどこまで準備しているかを日本政策金融公庫側がはかる判断材料になるので、ここはしっかりと自分の言葉で記入しましょう。

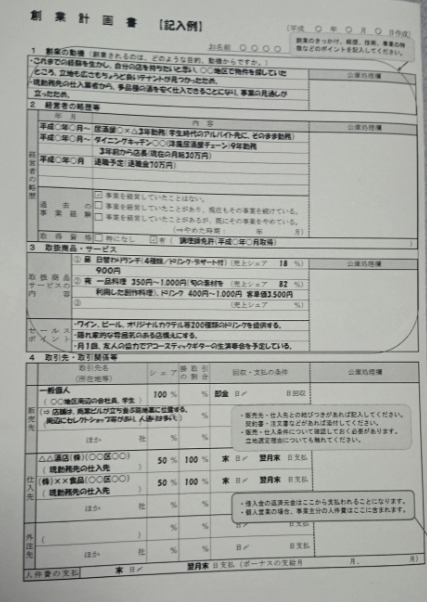

例えば、1の創業の動機。記入例では、

これまでの経験を生かし、自分の店を持ちたいと思い、〇〇地区で物件を探していた

と書かれていますが、こんなのは誰でも思うことです。コックを志している人にとって自分の店を持つことが一つのゴールですから、そんな当たり前のを書くよりも、

自分の料理で地元生産者の食材を使って地元を盛り上げたい。〇〇年間有名ホテルや一流レストランに勤務し料理長と言う役職で調理技術と経営ノウハウを学び実践してきて、味と人柄に共感してくれるファンが多数出来たため。また、地元の一番発展している〇〇エリアで破格で借りられる物件を見つけたため。

最低でもこの位は記入する必要があります。ここでもどれだけの経験年数があるかが判断されるので、年数が長いに越したことはありません。経歴がコロコロ変わっていていきなり飲食店で新規創業をします!という方は面談で突かれることが容易に想像できるでしょう。

2の経営者の略歴等に関しても記入例にあるように、

居酒屋〇×△3年勤務(学生時代にアルバイト先に、そのまま勤務)

みたいな事を書いているようでは、あなたはただ3年間なんとなく勤務しただけですか?と突っ込まれてもおかしくありません。ここで日本政策金融公庫が求めているのは、実際に勤務していた時に達成した具体的な目標を知りたいんです。具体的な数字を盛り込んで記入するのが正解です。

〇〇ホテルに1〇年勤務し、料理長や副料理長、部門シェフなどを経験。月の予算〇〇万円に対して20%増、原価率は35%に対して5%減を達成

のように具体的な数字を盛り込んで記入すると、担当者にも一目で分かります。ここまで具体的な数字が出ないのならどういうことを達成して事業所最高評価のAを頂いたなど、自分がどのくらいの成果を達成しているかが分かるとGOODです。勤務している際に具体的な内容を日記にしておくとブラッシュアップする際に分かりやすいですね。

最後に8の事業の見通し。今まで職人として生きてきた人はこの数字を出すのは難しいかもしれませんが、これから自分は職人という枠を超えオーナーでありながらプレイヤーであるオーナーシェフにクラスチェンジすることになります。経営をするということは数字を管理して、そこから導き出された数字をもとに戦略を立てないといけません。

ここで今まで自分は数字なんか関係なかったからと言い訳するようでは経営者になる資格はありません。もう一度勉強をしなおすか、もしくは雇われのままのほうが幸せです。

ここで初年度から大きく数字を書いてしまう人が居ますが、お店をオープンしてみるまでお客さんがどの位来るかは神様でも分かりません。その根拠の無い自信はどこから来るのですか?と担当者は思うはずです。

ですがある程度予測することは出来ます。その具体的な方法は至ってシンプル。実際に店を出店しようとしている地域の飲食店にお客様として出向き、各店の席数とメニュー、単価などを考えて、現実的な数字を書くだけです。

しかも良い時を基準に書くのでは無く、少し回転率が悪いときを基準にして書く事で、経営が少し悪い状態でも問題なく月々返済することが出来ますよという証明にもなります。

全てを記入し、日本政策金融公庫に宛てて郵送します。あなたが考えに考えぬいた末にやっと完成した夢への第一歩となる大事な大事な書類です。郵送する際には必ず簡易書留で郵送し、いつ届くかを確認しましょう。届く日が分かれば予定も立てやすいですよね。

提出して担当者の方達が書類に一通り目を通した時点で、折り返し担当者から連絡が来るので後日の面談の日取りを決めることになります。日取りが決定したら当日持参するべきものが書かれた書類が後日郵送されてきます。

面接決定後に当日必要な書類が書いた紙が郵送されてくる

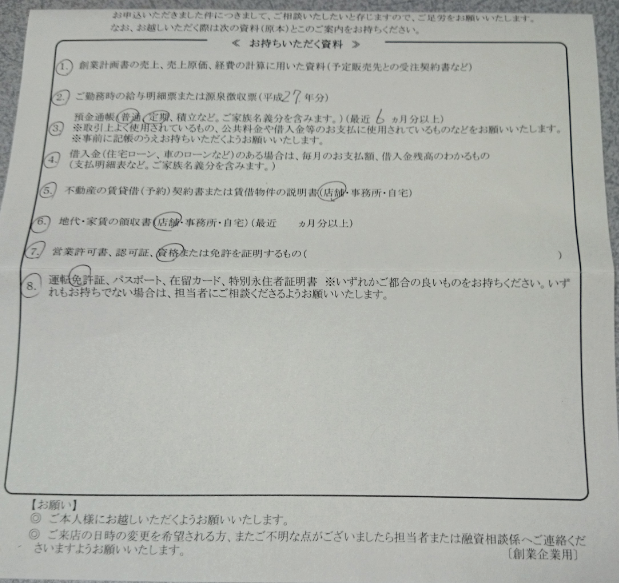

日時が決まったら面接時に必要な持参物が書かれた書類が郵送で届きます。封筒の中身には以下のような書類が入っているので、その用紙に書かれているものを持参するようにしましょう。書類には以下の内容が書かれており、実際に持参する必要のあるものに担当者が〇で印をつけてくれています。

- 1.創業計画書の売り上げ、売り上げ原価、経費の計算に用いた資料(予定販売先との受注契約書など)

- 2.勤務時の給与明細票または源泉徴収票(平成〇〇年分)

- 3.預金通帳(普通or定期or積立などご家族名義分を含みます)(最近〇〇ヶ月分以上)

- 4.借入金(住宅ローン・車のローンなど)のある場合は、毎月のお支払い額、借入金残高のわかるもの

- 5.不動産の賃貸借(予約)契約書または貸借物件の説明書(店舗・事務所・自宅)

- 6.地代:家賃の領収書(店舗:事務所・自宅)(最近〇〇ヶ月以上)

- 7.営業許可書、認可証、資格または免許を証明するもの

- 8.運転免許証、パスポート、在留カード、特別永住者証明書※いずれか都合の良いもの

1.創業計画書の売り上げ、売り上げ原価、経費の計算に用いた資料

これは借入申し込み書、創業計画書とともに添付して提出した創業計画書を持参すれば問題ないです。綿密に作ってあると言う事が前提になります。もし、自作の創業計画書に売り上げの創業計画を書いていない方はここでかなり綿密な内容のものを持って行かないとダメですよ。

事前に送った創業計画書を元に担当者さんは面談をするので、細かな数字が事前に出ていない=具体的な創業のイメージが出来ていないということで面接はマイナスからのスタートになります。

参考→実際に私が日本政策金融公庫に提出した事業計画書の原本(鍵をかけてあります)

2.勤務時の給与明細票または源泉徴収票

これは現在勤務している会社の給与明細票か、すでに退社している場合は源泉徴収票を提出します。これも担当者から平成〇〇年分を持参くださいと記入してあるので該当するものを持参しましょう。

もし、源泉徴収票や給与明細が無い場合には、前に勤務していた会社に再発行して貰いましょう。

3.預金通帳(普通or定期or積立などご家族名義分を含みます)(最近〇〇ヶ月分以上)

これは毎月ちゃんと公共料金が支払われているかや、月々の貯金がどの位あるかを見てあなたの本気度を計る材料となります。公共料金については電気・水道・ガス・携帯料金・プロバイダ料のうち2つの証明書が必要になるので、手元にない場合にはコールセンターに電話して証明書を発行してもらいましょう。

証明書を発行してもらう場合、この証明書は領収書と同じ効果があるものなので発行するのに約500円ほどお金がかかります。通常1週間~10日程度で証明書が郵送で届くとコールセンターのほうで言われるのでクビを長くして待ちましょう。面接までに届かない場合には事前に担当者にその旨を伝えたら、後日郵送で送ってもらえればOKですよと返事が貰えます。

4.借入金(住宅ローン・車のローンなど)のある場合は、毎月のお支払い額、借入金残高のわかるもの

ローンがある方でも融資を受けることが出来ます。しかしこのローンを月々滞りなく返済している事が条件です。消費者金融などでお金を借りている人はマイナスポイントなので注意が必要です。

5.不動産の賃貸借(予約)契約書または貸借物件の説明書(店舗・事務所・自宅)

もし、事前に賃貸契約をしている場合には賃貸契約書の原本を持参する必要があります。

私は事前に物件契約をしてから融資を申し出たので賃貸借契約書を持参することになりました。

6.地代:家賃の領収書(店舗:事務所・自宅)(最近〇〇ヶ月以上)

これは事前に契約をしている私のような方が該当します。ちゃんと毎月の家賃を支払っているか、その領収書が必要になります。もし領収書を貰っていない人はそれに該当するもの(振込みした時の領収書など)を持参する必要があります。もし分からない場合には担当者に聞いてみるのが一番です。

7.営業許可書、認可証、資格または免許を証明するもの

これは調理師免許や食品衛生責任者証の写しを持参する必要があります。飲食店を創業しようとしている人にとってはまず一番最初にとっておかないといけない免許ですね。

8.運転免許証、パスポート、在留カード、特別永住者証明書

これは何をするにおいても本人確認は必要なもの。今ではマイナンバーも本人証明をするためのものなのですが、ここでは運転免許証が一番ではないでしょうか。

もし引越しをして免許の住所を変更していないという方は速やかに住民票と免許を持って最寄の大きな警察署に行って住所変更の手続きをしましょう。ものの数分で変更してくれます。

今日のくくり

最後まで読んでいただきまして本当にありがとうございます。かなり厳しい言葉で書きましたがこんなことで折れるようではこれから始まる長い長いレースを走り続けることができません。

融資を申し込む相手は、国が100%出資している日本政策金融公庫になりますが、国と言えどもすんなり融資が通るということはありません。

綿密な事業所計画書と面談に必要な持参物を揃えてから初めて担当者との面談が出来る土俵に立ったと言えます。逆に言うとこの書類を揃えられないと門前払いだという事。

そして書類を揃えたとしても公共料金支払いに滞りがある場合はマイナスポイント。

公共料金が支払われていない=月々の返済が出来ないと判断されても仕方ないので滞りのある人は今からでもしっかりと支払いましょう。

自分の事業はここまで綿密に考えてあるので失敗はしません、だから融資をしても大丈夫です。と言う日本政策金融公庫がすんなり腑に落ちる内容の事業計画書を練りに練って書きましょう。手書きでもパソコンでもどちらでも構いません。手書きで書いたからと言って融資が通る可能性が下がるわけではありませんので安心してください。

最後に。

大丈夫、あなたならできる!

それではディ・モールト良い事業計画書を。